{kind=link}

Os dois principais bancos centrais nas economias capitalistas avançadas, o Federal Reserve dos EUA e o Banco Central Europeu (BCE), esta semana elevaram outra vez a sua “política” de taxas de juro. A política da taxa estabelece o piso para todas as taxas de contração de empréstimos nestas economias. Ambos os bancos centrais subiram as suas taxas em mais 0,25%, de modo que a taxa do Fed situa-se agora em 5,25% e a do BCE em 3,7%. Isto deve-se comparar com os 0,25% e 0%, apenas, de dois anos atrás.

O objetivo proclamado destas subidas é “controlar” a inflação e conduzir as taxas atualmente elevadas de volta à chamada taxa objetivo que têm ambos os bancos centrais, de 2%. Eu e outros temos argumentado firmemente, com provas, que esta política de endurecimento monetário terá pouco efeito sobre deitar abaixo a inflação porque as causas da mesma não repousam em oferta monetária excessiva (a teoria monetarista) ou em salários excessivos levando à alta de preços (a teoria keynesiana). Nenhuma destas teorias tem apoio empírico.

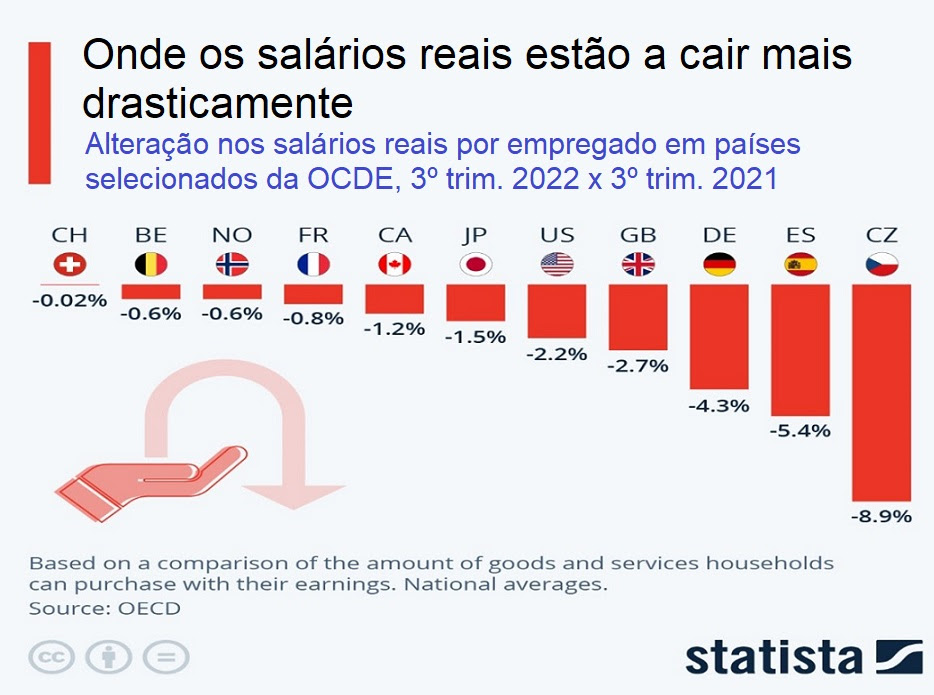

A razão para o acelerar da inflação nos últimos dois anos encontra-se na restrição da oferta, tanto na produção como no transporte, devida parcialmente a bloqueios na cadeia de fornecimentos após o tombo do COVID, parcialmente devida à guerra Rússia-Ucrânia e parcialmente decorrente do muito baixo crescimento da produtividade nos principais sectores de mercadorias da economia mundial. A escassez de oferta permitiu às multinacionais da energia e aos produtores de alimentos elevarem preços a extremos – ver os lucros enormes feitos pelas grandes companhias petrolíferas. Estes custos de matérias-primas passaram a ser transmitidos pelas corporações em aumentos de preços para o “consumidor final” – sobretudo famílias. Os salários reais (ou seja, depois de deduzir a inflação) caíram nos últimos dois anos em praticamente todas as economias.

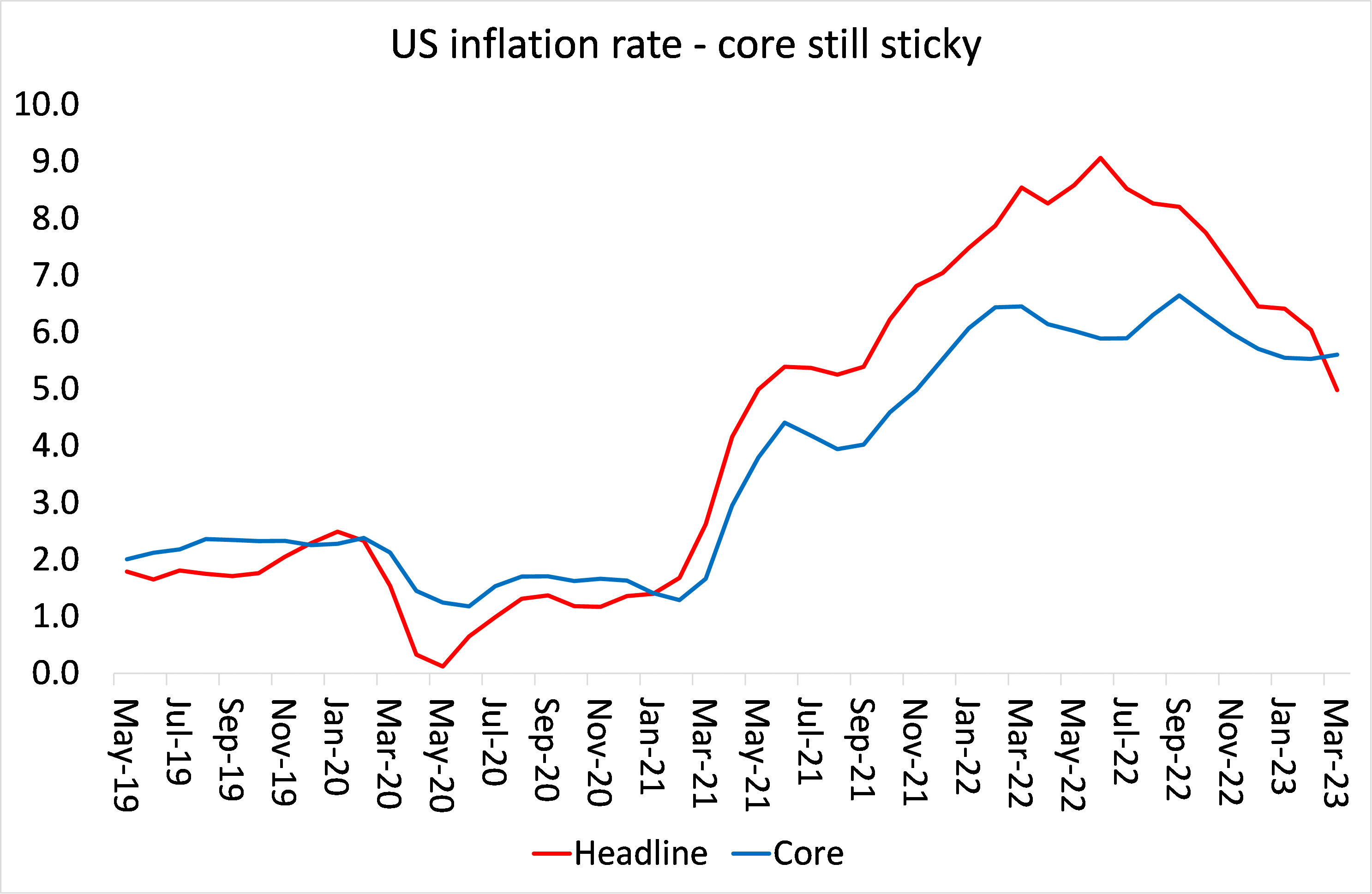

Ao longo dos últimos dois anos tem havido uma subida média dos preços em torno dos 15% (e muito mais alta em energia e alimentos). A taxa de inflação global nas principais economias só agora começou a diminuir por causa do fim de bloqueios do lado da oferta e porque as grandes economias estão a desacelerar rapidamente rumo a uma recessão e os rendimentos reais estão em queda. As políticas monetárias do Fed e do BCE não têm sido os motores da redução da inflação. E ainda assim os líderes dos bancos centrais continuam a papaguear a narrativa de que este penoso processo de aumento das taxas de juro não pode ser evitado e de que é o único caminho para domar a inflação. Recordem os comentários do economista chefe do Banco da Inglaterra, Hul Pill: “De algum modo no Reino Unido, alguém precisa aceitar que está pior e cessar de tentar manter seu poder de compra real através de aumentos de preço, ou através de salários mais altos, ou transferindo os custos de energia para os clientes, etc”.

Se retirarmos as quedas de preços de energia e alimentos, as taxas de inflação subjacente nos EUA e Europa permanecem “pegajosas”. Na verdade, o “núcleo” inflacionário ainda está próximo dos 6% ao ano em ambas as áreas, mais de três vezes o objetivo dos bancos centrais de 2% de inflação.

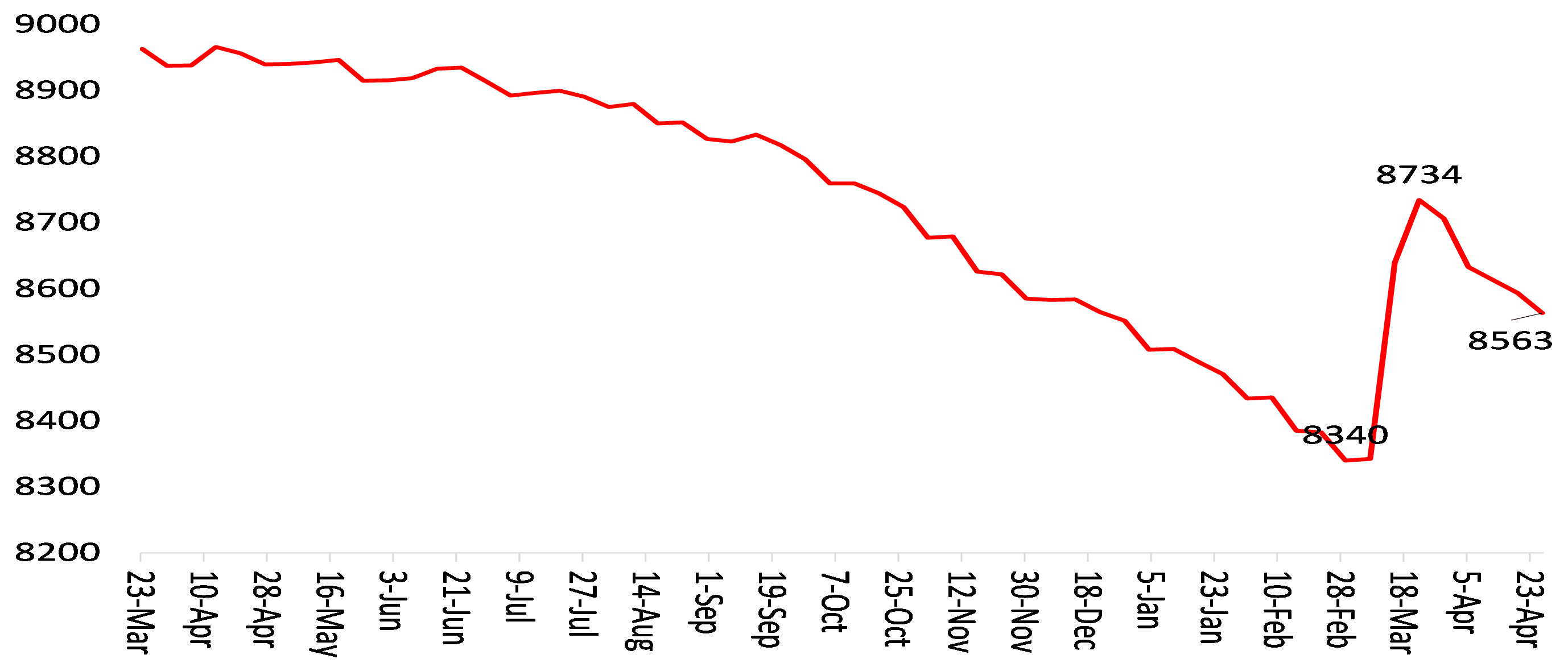

O impacto dos aumentos de taxas dos bancos centrais não tem sido tanto na redução da inflação, mas sim na aceleração das economias para uma recessão (slump); bem como na geração de uma crise bancária em que bancos mais fracos colapsam diante da ascensão dos custos de tomada de empréstimos e da queda de preços dos ativos em títulos que eles possuem. Na Europa, a grande queda na procura por empréstimos, tanto das famílias como das empresas, é um sinal revelador do impacto do endurecimento monetário – enquanto a liquidação do histórico banco suíço, o Credit Suisse, é um indicador de que a crise bancárias não está confinada aos EUA.

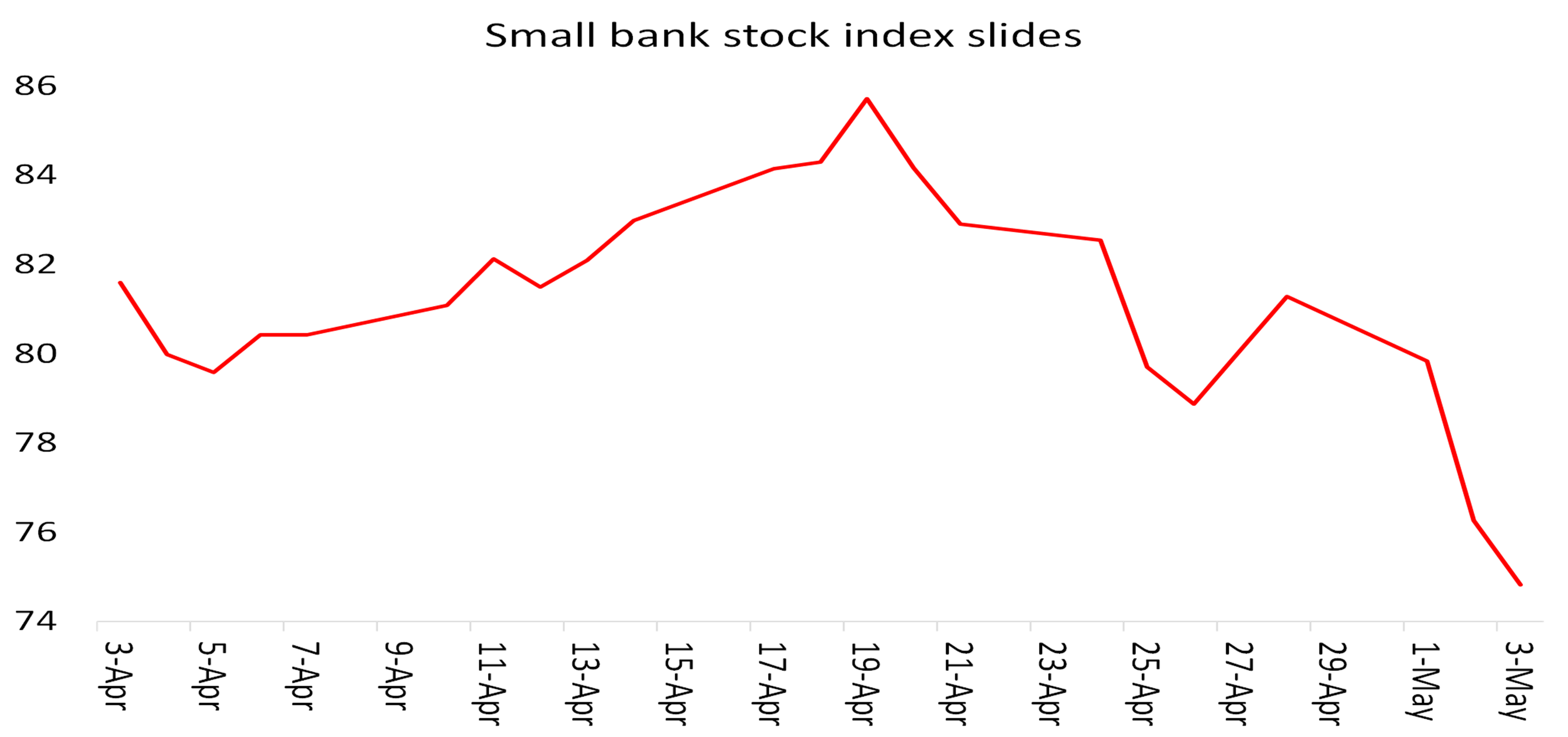

Nos EUA, a história é semelhante. Ali há uma crise bancária em curso, primeiro com o colapso do First Republic Bank na semana passada, engolido pelo JP Morgan com estímulos do governo; e a seguir, imediatamente após a mais recente alta [de taxas] do Fed, vem a notícia de outro banco da Califórnia, o PacWest, pediu financiamento extra a fim de sobreviver. O índice de ações dos bancos pequenos mergulhou pois os investidores temem novas quedas pela frente.

Apesar disto, Jay Powell, governador do Fed, argumenta que a crise bancária está sob controle (assim como a inflação) e que a recessão na economia dos EUA também será evitada – muito embora os próprios economistas do Fed estejam a prever uma “recessão moderada” nos próximos dois trimestres deste ano, antes de qualquer recuperação. Na verdade, apesar da derrocada bancária, o Fed tornou a reduzir seus haveres em títulos (ou seja, endurecimento do crédito).

Mas por trás do tom de incerteza de Powell subsiste a incerteza. O Fed parece inclinado a adiar novos aumentos e espera que a inflação caia sem quaisquer medidas adicionais. Na conferência de imprensa do Fed, Powelll comentou: “Quero dizer que há uma sensação de que, você sabe, estamos muito mais perto do fim disto do que do começo. Isso, como sabe, como mencionei, se somarmos todo o endurecimento que está em curso através de vários canais, sentimos que estamos a aproximar-nos ou talvez mesmo lá”. Mas ele também deixou claro que não havia perspectiva de qualquer redução na política de taxas. Assim, o sofrimento irá continuar.

O BCE foi ainda mais falcão. A presidente do BCE, Lagarde, disse na sua conferência de imprensa que “Não estamos a fazer pausa e temos de ir mais além. Estamos a continuar o processo de alta. Estamos numa jornada e não chegámos ainda”. Ela foi explícita em que o objetivo do BCE era deitar abaixo a economia. “A inflação global está a cair e os empréstimos de crédito estão a reduzir-se. Mas esta política de endurecimento monetário ainda não afetou a “economia real”. Precisamos ver esta etapa do processo acontecer”.

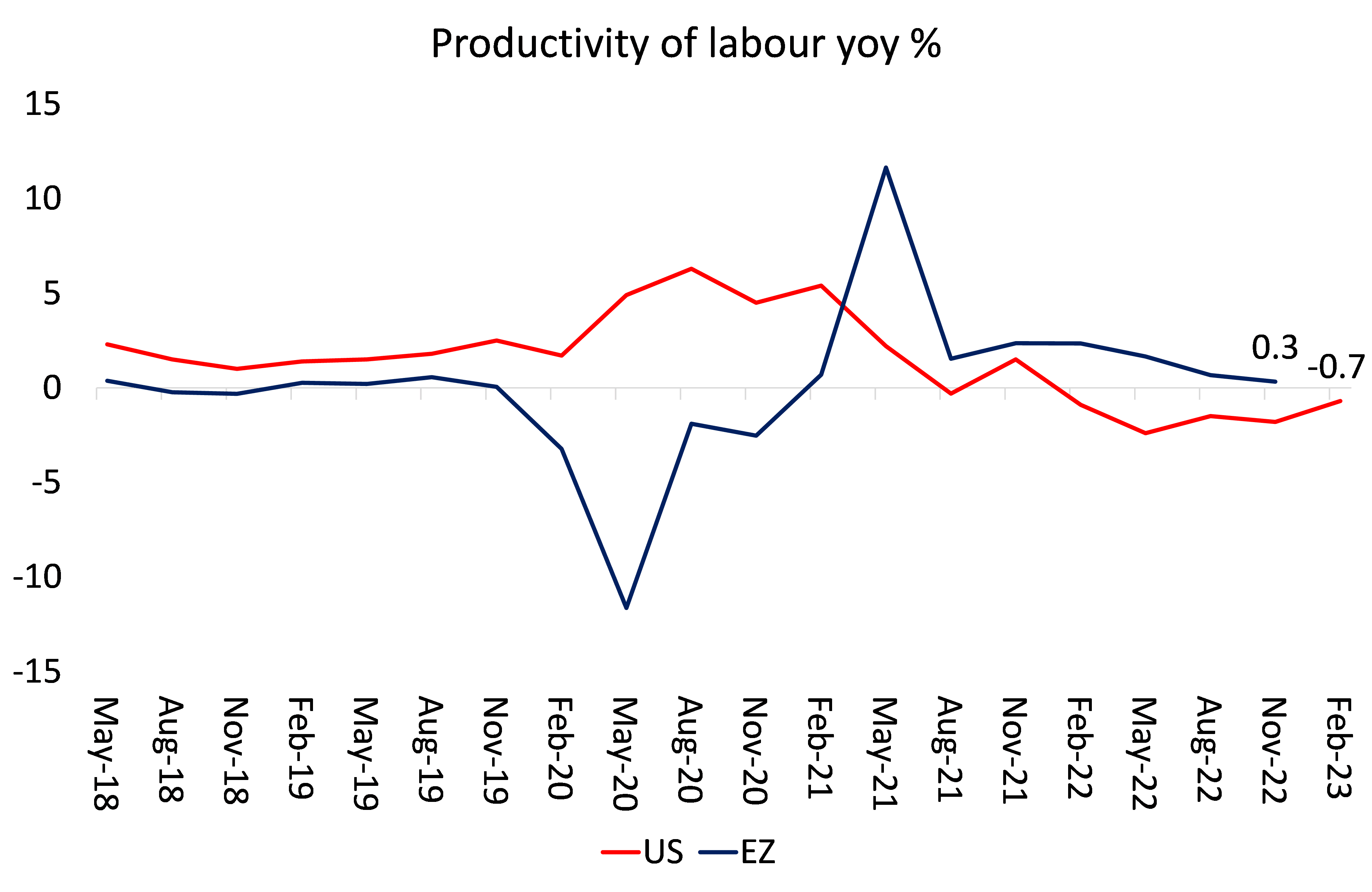

Os trabalhadores, particularmente na Europa, estão a lutar arduamente para recuperar as suas perdas em rendimentos reais através da obtenção de aumentos salariais. Mas isso só pode significar lucros mais baixos se não houver produtividade aumentada da força de trabalho. E o crescimento da produtividade está em queda nos EUA, menos 2,7% no primeiro trimestre deste ano e mais ou menos estacionária na Eurozona.

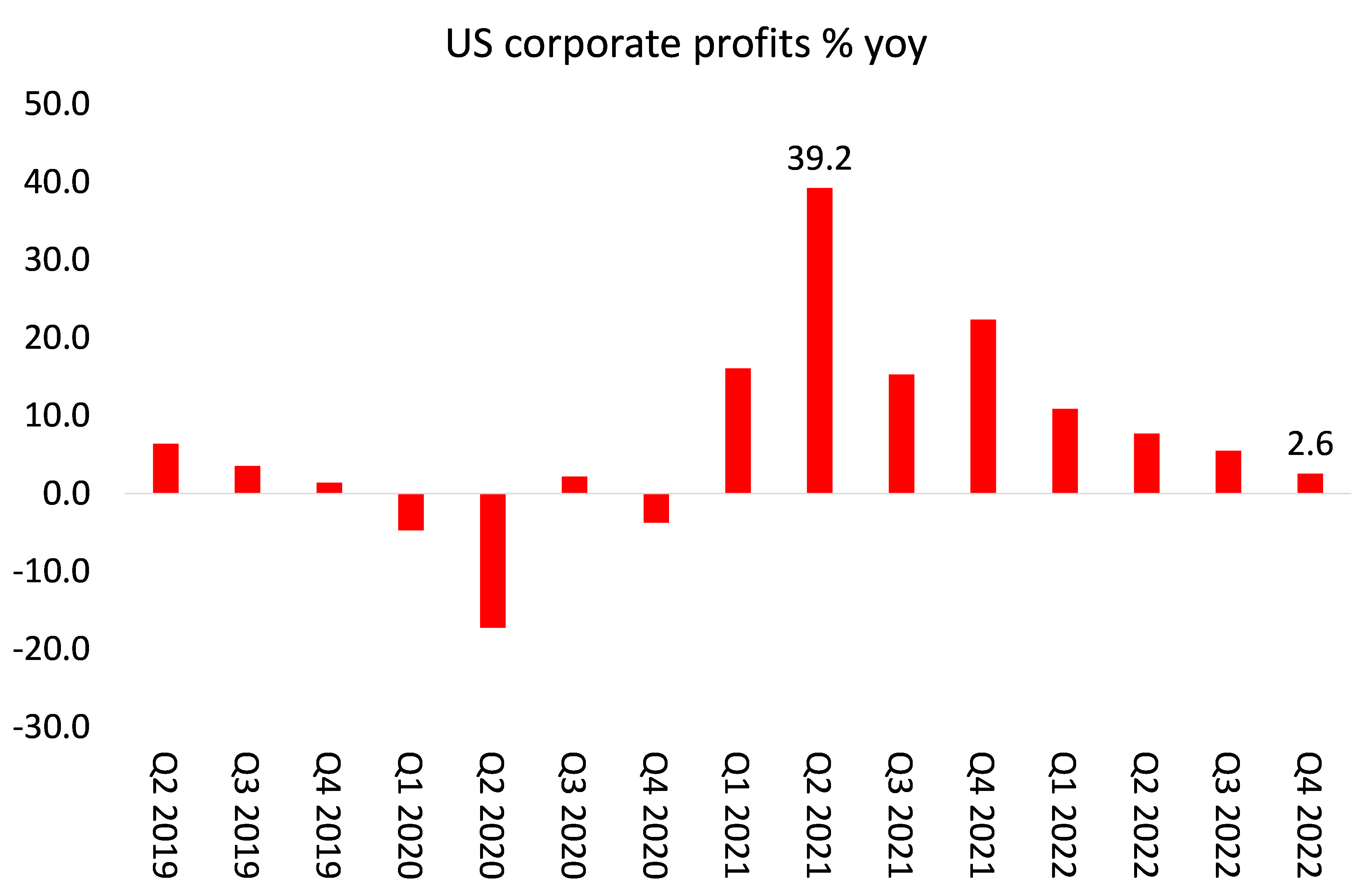

As margens de lucro (lucro por unidade de produção), tendo alcançado alturas históricas no ano passado, estão em queda outra vez e o crescimento do lucro corporativo total está a desacelerar rapidamente.

Isto levará finalmente a quedas no investimento produtivo e a bancarrotas entre as corporações mais pequenas e mais fracas. As taxas de inflação então cairão (muito embora elas ainda sejam mais altas do que antes do COVID), mas só a expensas do aumento do desemprego e da recessão.

05/Maio/2023

Michael Roberts é economista.

O original encontra-se em thenextrecession.wordpress.

Este artigo encontra-se em resistir.info